Việt Nam có tiềm năng rất lớn về năng lượng gió và chi phí sản xuất điện từ gió đã giảm liên tục trong một thập kỷ qua. Sau khi giá mua điện cho điện gió (FiT) trên bờ được nâng lên 8,5 UScents/kWh vào năm 2018, ngành công nghiệp này đã có nhiều khởi sắc.

Việc thống kê các dự án điện gió hiện có trên đất liền ở Việt Nam cho thấy ngành này đang trên đà đáp ứng các mục tiêu của chính phủ cho năm 2020 và 2025. Chúng tôi đã nghiên cứu ba kịch bản phát triển điện gió ở Việt Nam và đi đến kết luận rằng công suất lắp đặt điện gió đến năm 2030 có thể đạt 12-15 GW trên bờ, 10-12 GW ngoài khơi. Các khuyến nghị chính sách từ nghiên cứu này bao gồm : Thứ nhất, quy hoạch phát triển điện lực quốc gia kế tiếp của Việt Nam sẽ là cơ hội quan trọng để tăng mục tiêu phát triển điện gió với chi phí thấp. Thứ hai, tính linh hoạt của hệ thống nên được coi là yếu tố tiên quyết trong quá trình lập quy hoạch. Thứ ba, để hiện thực hóa tiềm năng lớn của năng lượng gió ngoài khơi cần sớm xác định rõ vai trò của năng lượng gió trong quy hoạch cơ sở hạ tầng.

Những điểm nổi bật

- Điện gió đang trên đà phát triển ở Việt Nam, với chi phí thấp và nguồn tài nguyên dồi dào. Tiến độ triển khai các dự án điện gió tiềm năng sẽ đáp ứng được các mục tiêu trong Quy hoạch phát triển điện VII điều chỉnh cho năm 2020 và 2025.

- Điện gió ngoài khơi có tiềm năng lớn, đòi hỏi sớm có quy hoạch cơ sở hạ tầng. Điện gió ngoài khơi có thể đóng góp một phần đáng kể vào ngành công nghiệp điện tại Việt Nam trong một thập kỉ qua. Tuy điện gió ngoài khơi không được nhắc đến ở các bản nghiên cứu về quy hoạch phát triển điện lực trước đây, nhưng hiện tại, giá cả của công nghệ này đã giảm xuống mức có thể chi trả được. Thêm vào đó, điện gió ngoài khơi có hệ số công suất cao ở Việt Nam khiến nó trở thành công nghệ ổn định hơn.

- Sự biến động của năng lượng gió có thể được bù đắp bằng nhiều lựa chọn công nghệ giúp tăng tính linh hoạt của toàn hệ thống. Lưới điện phân phối phủ khắp các vùng ở Việt Nam, do vậy gia cố lưới điện và vận hành linh hoạt các nhà máy nhiệt điện sẽ tạo điều kiện cho việc tích hợp các nguồn năng lượng tái tạo, trong khi vẫn có thể đảm bảo an ninh nguồn cung. Chúng tôi đề xuất tính linh hoạt của hệ thống phải là nguyên tắc trọng tâm trong quá trình lập quy hoạch phát triển điện lực quốc gia giai đoạn 2020 – 2030.

- Công suất lắp đặt điện gió trên bờ có khả năng đạt 12-15 GW và 10-12 GW điện gió ngoài khơi vào năm 2030. Quy hoạch phát triển điện lực quốc gia kế tiếp của Việt Nam mang đến cơ hội quan trọng quyết định sự phát triển của ngành công nghiệp điện gió với mức chi phí thấp.

Việt Nam sở hữu nguồn năng lượng gió dồi dào

Là một nền kinh tế mới nổi, Việt Nam đang tìm kiếm các lựa chọn khác nhau để đáp ứng nhu cầu điện ngày càng gia tăng của nền kinh tế. Nghiên cứu này cho thấy Việt Nam có thể dựa vào tài nguyên gió, tiềm năng chưa được đánh giá đúng mức trong các nghiên cứu mô hình hóa được công bố gần đây. Quy hoạch phát triển điện lực quốc gia VIII tới đây (PDP8) mang đến cơ hội tăng tỷ lệ điện năng lượng tái tạo và cụ thể hóa mục tiêu công suất lắp đặt đối với điện gió ngoài khơi tầm GW đến năm 2030. Bản phân tích này dựa trên số liệu thống kê theo mô hình từ dưới lên, sử dụng các thống kê theo hiện trạng dự án điện gió ở Việt Nam vào giữa năm 2019, kết hợp cùng nghiên cứu mô hình hóa theo cách tiếp cận từ trên xuống về hệ thống năng lượng được công bố bởi Viện Nghiên Cứu về Tương lai Bền Vững (Institute for Sustainable Future), viết tắt là ‘ISF’ (Teske, Morris, và Nagrath 2019).

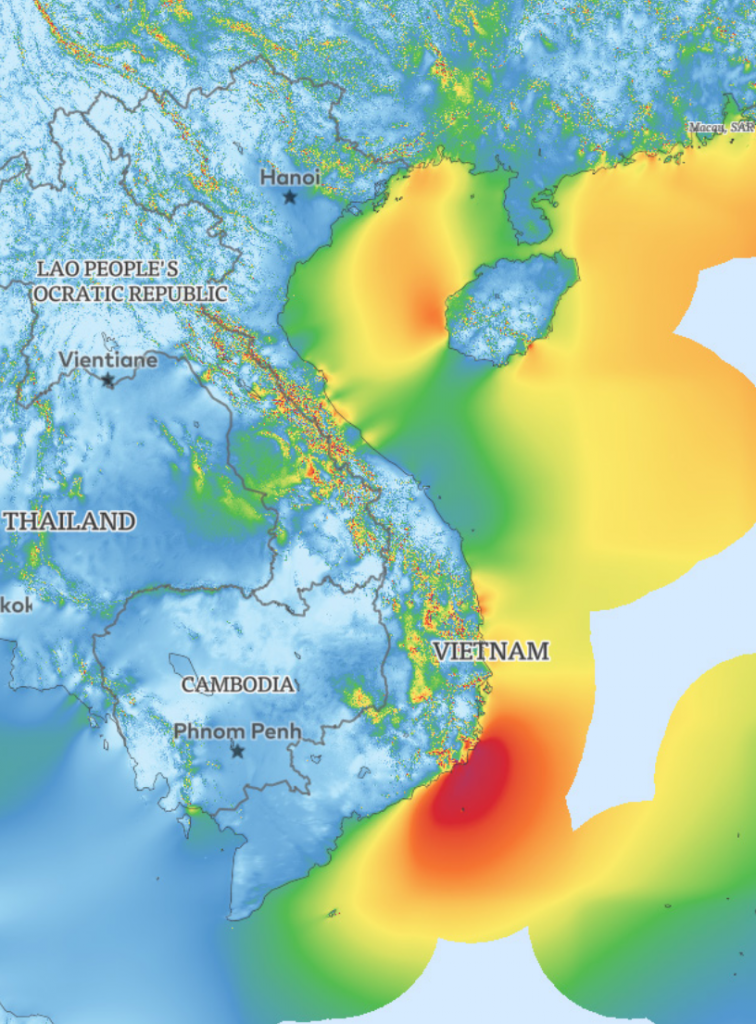

Tài nguyên gió của Việt Nam chủ yếu nằm dọc theo bờ biển dài hơn 3000 km, và ở các vùng đồi núi, cao nguyên ở miền Bắc và miền Trung. Theo Bản Đồ Gió Toàn Cầu (Global Wind Atlas) ước tính, hơn 39% diện tích của Việt Nam có tốc độ gió trung bình hàng năm trên 6 m/s ở độ cao 65 m và hơn 8% diện tích đất liền của Việt Nam có tốc độ gió trung bình hàng năm trên 7 m/s (xem Hình 1). Điều này tương ứng với tiềm năng tài nguyên gió là 512 GW và 110 GW.

Tính đến yếu tố hạn chế về sử dụng đất, ngoại trừ các khu vực núi có độ dốc hơn 30%, các không gian gián đoạn có diện tích dưới 1 km2 và các khu vực có khả năng tiếp cận lưới điện trong phạm vi 10 km, phân tích của ISF đã cho thấy tiềm năng kỹ thuật của điện gió trên bờ vào khoảng 42 GW phù hợp với dự án điện gió quy mô lớn.

Ở Việt Nam, tiềm năng gió ngoài khơi lớn hơn nhiều so với tiềm năng gió trên bờ do địa hình bờ biển dài và gió ngoài khơi thường có tốc độ cao, ổn định hơn. Hạ tầng cho điện gió ngoài khơi và lưới điện cũng ít bị hạn chế bởi vấn đề sử dụng đất. Sử dụng kết quả mô phỏng bởi mô hình Dự báo và Nghiên cứu thời tiết (Weather Research and Forecasting – WRF) (với độ phân giải 10 km trong suốt 10 năm từ 2006 đến 2015), Doan và cộng sự (2019) cho thấy tiềm năng điện gió lớn nhất là ở khu vực ngoài khơi quanh đảo Phú Quý (tỉnh

Bình Thuận). Chỉ riêng khu vực này tiềm năng điện gió ngoài khơi có thể lên đến 38,2 GW. Sean Whittaker (2019) đã trình bày ước tính tốc độ gió tiềm năng ở ngoài khơi Việt Nam lớn hơn 7 m/s ở khoảng cách không quá 200 km tính từ đất liền. Ông nhận định tiềm năng gió ngoài khơi ở những vùng nước sâu không quá 50 m có thể đạt 261 GW, và 214 GW ở những vùng nước với độ sâu từ 50 đến 1000 m. ISF ước tính tiềm năng gió ngoài khơi có thể lên tới 609 GW, trải dài trên tổng chiều dài 3000 km đường bờ biển và trên tổng diện tích 150.000 km2, giả thiết chỉ tính đến các khu vực ven biển với độ sâu tối đa là 50 m và khoảng cách tối đa từ bờ là 70 km (dựa trên dữ liệu khí tượng năm 2015). Nghiên cứu của ISF tiếp tục chỉ ra phân vùng tiềm năng của năng lượng gió và những yếu tố ảnh hưởng đến công suất (chi tiết xem Bảng 3 và Bảng 4). Hệ số công suất điện gió ở Việt Nam ước tính vào khoảng 36% cho khu vực trên bờ và 54% cho khu vực ngoài khơi.

Tiến độ các dự án điện gió tiềm năng sẽ theo kịp mục tiêu năm 2020 và 2025

Lịch sử cho thấy ngành này có mười lăm năm phát triển chật vật. Dự án kết hợp diesel + gió trên đảo Bạch Long Vĩ được khánh thành vào ngày 30 tháng 10 năm 2004 là một khởi đầu không mấy thuận lợi. Nhà máy điện gió có công suất lớn đầu tiên của Việt Nam với công suất 30 MW, được REVN khánh thành tại Bình Thuận vào ngày 18 tháng 4 năm 2012. Hai dự án tiếp theo là dự án phát điện hỗn hợp của đảo Phú Quý với công suất 6 MW và dự án điện gió gần bờ Bạc Liêu giai đoạn 1 với công suất 16 MW – cả hai đều đã hoàn thành vào năm 2013.

Không có bất kỳ dự án mới nào được bổ sung vào năm 2014 hoặc 2015. Kế hoạch phát triển điện gió cho tám (08) tỉnh: Bạc Liêu, Bến Tre, Bình Thuận, Cà Mau, Ninh Thuận, Quảng Trị, Sóc Trăng và Trà Vinh được công bố vào năm 2016. Cùng năm này dự án Phú Lạc 24 MW tại tỉnh Bình Thuận và dự án Bạc Liêu giai đoạn 2 có công suất 83 MW đã hoàn thành. Trong năm tiếp theo, dự án Hướng Linh 2 có công suất 30 MW ở tỉnh Quảng Trị cũng đã được hòa lưới. Đến cuối năm 2018, tổng công suất điện gió lắp đặt tại Việt Nam đạt khoảng 228 MW.

Ngành công nghiệp điện gió bắt đầu khởi sắc vào năm 2019 tại Việt Nam, mặc dù không ngoạn mục như năng lượng mặt trời. Đến cuối 31 tháng 5 năm 2019, bảy nhà máy điện gió (với tổng công suất là 331 MW) đã được đưa vào hoạt động. Ví dụ như dự án tổ hợp năng lượng tái tạo Trung Nam tại tỉnh Ninh Thuận, khánh thành vào tháng 4 năm 2019, với công suất điện gió là 40 MW (sẽ được mở rộng thành 112 MW trong giai đoạn 2) và điện mặt trời là 204 MW.

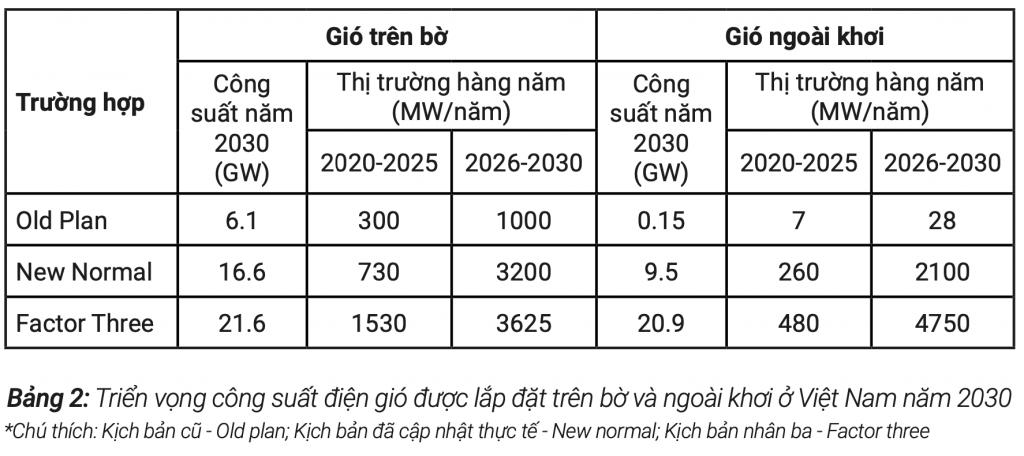

Quy hoạch tổng thể phát triển điện PDP7 điều chỉnh, công bố năm 2016, đặt mục tiêu sẽ đạt 0,8 GW công suất điện gió vào năm 2020, 2 GW vào năm 2025 và 6 GW vào năm 2030. Theo ước tính (xem Bảng 2 bên dưới và Bảng 5 Tài liệu kiểm kê dự án bổ sung), số lượng dự án thi công đang dần đạt mục tiêu của năm 2020. Tổng công suất các dự án ở giai đoạn “khởi công” hoặc “đã được phê duyệt” nhiều gấp đôi công suất cần thiết để đáp ứng mục tiêu năm 2025. Nếu tính thêm công suất của các dự án điện gió “đã công bố” và “đã bổ sung được quy hoạch” thì tổng công suất hiện nay đã đủ để đạt mục tiêu của năm 2030.

| Trạng thái | Tổng công suất (MWp) | Số lượng dự án | Quy mô trung bình (MWp) |

| Đã bị hủy | 792 | 4 | 198 |

| Đang hoạt động | 346 | 11 | 31 |

| Đang xây dựng | 990 | 17 | 58 |

| Đang động thổ | 160 | 3 | 53 |

| Đã được phê duyệt | 3645 | 51 | 71 |

| Đã công bố | 4052 | 24 | 169 |

| Đã lên kế hoạch | 1251 | 22 | 57 |

| Tổng cộng | 11236 | 132 | 85 |

Bản tóm tắt trên dựa vào danh mục các dự án tiềm năng đã được công bố, nó cho thấy sự khác biệt lớn của danh mục dự án tiềm năng kể từ ngày thu thập thông tin. Bảng này cho thấy có ít nhất bốn (04) dự án đã bị hủy bỏ trong những năm gần đây vì không có tiến triển sau nhiều năm bị trì hoãn. Ngay cả dự án “đã được phê duyệt” có giấy chứng nhận đầu tư cũng không có nghĩa là dự án sẽ được xây dựng vào một ngày nào đó. Những dự án ở giai đoạn “Đã công bố” lại càng không chắc chắn. Tuy nhiên, trong những năm gần đây, danh mục dự án mới được bổ sung đã vượt qua số lượng dự án bị hủy bỏ, do đó đây có thể là một trong những nguyên nhân dẫn đến việc ước tính thấp hơn thực tế. Chúng tôi không cố gắng để chính xác hóa những điểm không chắc chắn này. Bảng trên chỉ tính đến 600 MW trong giai đoạn đầu tiên của dự án điện gió Thăng Long, là dự án gió ngoài khơi dự kiến có công suất đạt đến vài GW ở khu vực Kê Gà, tỉnh Bình Thuận.

Các phân tích kịch bản được đề xuất trong phần sau dựa trên cách tiếp cận có hệ thống từ trên xuống bắt đầu từ các mô tả, phương pháp này không yêu cầu phải ước tính danh mục dự án tiềm năng chính xác.

Xem xét quá trình phát triển điện gió diễn ra ở 15 tỉnh chủ yếu nằm dọc theo bờ biển Việt Nam. Đến giữa năm 2019, các Nhà máy điện gió đang hoạt động (tổng công suất 346 MW) chủ yếu ở 4 tỉnh: Bạc Liêu, Ninh Thuận, Quảng Trị và Bình Thuận, nơi cũng có phần lớn dự án điện gió đang được xây dựng (752 MW trong số 990 MW). Các dự án được phê duyệt đã mở rộng đến 11 tỉnh, với công suất cực nhỏ (0,4 MW) ở phía Bắc. Các tỉnh miền Bắc đang bị chậm lại phía sau. Theo phân tích của ISF, điện gió trên bờ ở khu vực phía Bắc công suất lắp đặt có thể lên đến 6,6-8,8 GW.

Chi phí cho điện gió đang giảm một cách nhanh chóng

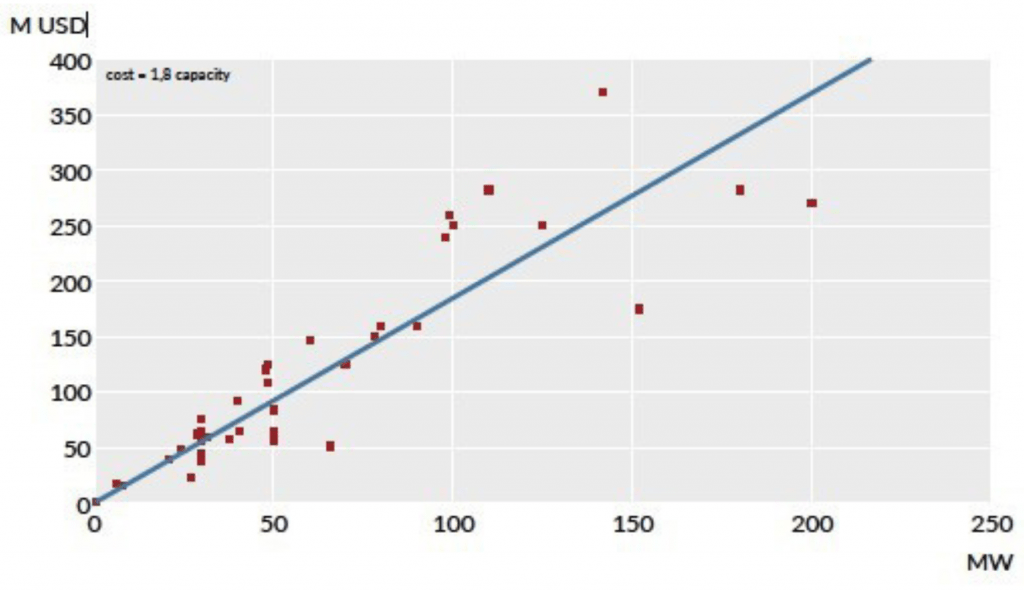

Dựa trên phân tích hồi quy về chi phí đầu tư đã được công bố cho những dự án điện gió ở Việt Nam với công suất khác nhau (Hình 7), chi phí đầu tư trung bình là 1.8 triệu USD/ MW (trung vị là 2 triệu, dao động từ 1.2 – 2.6 triệu).

Con số này là mức trung bình của các dự án trên bờ và gần bờ, xây dựng từ vài năm trước hoặc mới được công bố, và chủ yếu dựa trên dự toán ngân sách ban đầu trước khi xây dựng. Con số này gần bằng (lớn hơn 13%) số liệu được sử dụng trong Danh mục Công nghệ Việt Nam năm 2020 (Jakob Lundsager, Nguyễn Ngọc và Mikael Togwards 2019).

Chúng tôi không có đủ dữ liệu để phân tích chi tiết hơn, nhưng điểm ngoại lệ lớn nhất là dự án thí điểm gần bờ Bạc Liêu và nếu bỏ dự án này ra, thì chi phí đầu tư trung bình giảm xuống còn 1,7 triệu USD/MW. Những dữ liệu còn lại chỉ ra rằng chi phí cho công nghệ điện gió đang giảm xuống (Prakash và Anuta 2019). Danh mục Công nghệ (trích dẫn ở trên) cho rằng vốn đầu tư danh nghĩa vào điện gió trên bờ sẽ giảm xuống còn 1,31 triệu USD / MW vào năm 2030 và sẽ tiếp tục giảm còn 1,11 triệu USD/MW vào năm 2050.

Tuy chi phí cao hơn đáng kể so với điện gió trên bờ, điện gió ngoài khơi ngày càng trở nên kinh tế hơn do năng suất cao hơn, tua-bin và cụm điện gió lớn hơn. Các cuộc đấu giá quyền xây dựng các Nhà máy điện gió ngoài khơi ở Massachusetts là một ví dụ cho việc giảm chi phí. Trong năm 2014, không có nhà thầu nào tham gia nhận thầu Nhà máy điện gió. Nhưng khi tổ chức lại một lần nữa vào tháng 12 năm 2018, bên thắng thầu đã trả 405 triệu USD có được quyền xây dựng (Gerdes 2018; Asimov 2019).

Chi phí được giảm cũng do hệ số công suất định mức trung bình của tuabin ngoài khơi đang tăng lên. Hiện giờ công suất mỗi tuabin là khoảng 7 MW, tuabin 12 MW đầu tiên đang trong giai đoạn thử nghiệm và công suất mỗi tuabin dự kiến sẽ đạt 15 MW vào năm 2025. Hệ số công suất trung bình của các dự án hiện tại cũng dao động từ 50-57% (theo Noonan và cộng sự 2018). Từ năm 2020 đến năm 2022, chi phí sản xuất điện từ các dự án điện gió ngoài khơi mới được đưa vào hoạt động có thể dao động từ 60 – 100 USD/ MWh dựa trên kết quả đấu giá và xu hướng hiện tại của các cuộc đấu thầu trong năm 2018, giảm đáng kể so với mức giá 140 USD/MWh vào năm 2017.

Ví dụ, Pháp đặt mục tiêu có 10 GW điện gió ngoài khơi vào năm 2028 và gần đây đã tổ chức đấu giá bán điện của Nhà máy điện gió ngoài khơi Dunkerque có công 7 suất 600 MW sẽ đi vào hoạt động trong giai đoạn 2025-2026. Có tới tám (08) ứng cử viên bỏ thầu với giá bán điện đề xuất trong 20 năm từ 44 Euros/MWh đến 60,9 Euros/MWh (tương đương 48 đến 67 USD/MWh), với mức trung bình là 51 Euros/MWh (tương đương 56 USD/MWh). Đức chỉ tổ chức hai phiên đấu giá điện gió ngoài khơi vào năm 2017 và 2018. Cả 2 gói thầu đó đều thuộc về các nhà đầu tư đề nghị xây dựng mà không cần trợ cấp.

Ở Việt Nam, FIT cho điện gió năm 2011 là 78 USD/MWh, mức giá này được coi là không khả thi về mặt thương mại. Giá FIT sau đó đã được điều chỉnh và kể từ tháng 11 năm 2018, FIT cho điện gió ở Việt Nam là 85 USD/MWh áp dụng cho các dự án điện gió trên bờ và 98 USD/MWh cho dự án ngoài khơi (Quyết định số 39/2018/QĐ-TTg của Thủ tướng Chính phủ Nguyễn Xuân Phúc 2018). Biểu giá điện trên được áp dụng cho một phần hoặc toàn bộ dự án điện gió vận hành thương mại trước ngày 1 tháng 11 năm 2021, theo đó là thỏa thuận bán điện 20 năm kể từ ngày vận hành thương mại. Các dự án đã vận hành thương mại trước thời điểm này cũng sẽ được hưởng lợi từ giá FIT mới từ ngày 1 tháng 11 năm 2018 cho giai đoạn còn lại của thỏa thuận PPA đã ký.

Tính đến thời điểm tháng 10 năm 2019, biểu giá áp dụng trong tương lai cho các dự án điện gió vận hành thương mại sau ngày 1 tháng 11 năm 2021 chưa được xác định. Thủ tướng Chính phủ đã giao cho Bộ Công Thương đề xuất và trình Chính phủ xem xét và quyết định cơ chế đấu thầu phát triển điện gió và giá mua điện.

Giảm chi phí và tăng giá mua điện giải thích cho sự thành công trong việc thu hút sự quan tâm của các nhà đầu tư. Chúng tôi hy vọng rằng càng nhiều dự án được hiện thực hóa, tính kinh tế tăng lên theo quy mô dự án cùng với việc vừa học vừa làm sẽ khiến chi phí phát triển điện gió ở Việt Nam sẽ giảm hơn nữa trong ít nhất 5 năm tới.

Kịch bản điện gió cao, thấp, và trung bình ở Việt Nam

Nghiên cứu của IFS (Teske, Morris, và Nagrath năm 2019), đánh giá ba kịch bản cho sự phát triển của ngành điện ở Việt Nam. Nghiên cứu này ước tính các xu hướng về nhu cầu điện năng trong tương lai cũng như xem xét các cấu trúc nguồn phát đáp ứng yêu cầu. Trong số những kịch bản này, vai trò của điện gió được xác định như sau:

Kịch bản đầu tiên tương ứng với PDP7, mục tiêu công suất lắp đặt điện gió đạt 6 GW trong năm 2030, chiếm 2,1% sản lượng điện. Hai kịch bản còn lại lần lượt đạt tổng công suất lắp đặt điện gió là 26 GW và 42 GW trong năm 2030. Trong kịch bản tham vọng nhất, công suất hằng năm được lắp đặt mới sẽ vào khoảng 2 GW cho cả nguồn điện gió trên bờ và ngoài khơi trong vòng 10 năm tới. Tuy tăng trưởng thị trường hàng năm có vẻ tham vọng, nhưng dự báo nhu cầu năng lượng của Việt Nam tăng cao một cách rõ rệt trong PDP7 sửa đổi, dự kiến sẽ lắp đặt 70 GW công suất phát bổ sung trong giai đoạn 2020-2030 – chủ yếu là các nhà máy điện chạy nền (baseload). Tốc độ tăng trưởng nhanh về cơ sở hạ tầng của nguồn cung điện là vô cùng quan trọng nhằm đáp ứng nhu cầu cần thiết để có thể đưa một quốc gia có dân số một trăm (100) triệu dân từ mức thu nhập trung bình thấp lên mức thu nhập trung bình cao trong vòng mười (10) năm tới.

Sự tiến bộ trong công nghệ đang giúp giảm các loại chi phí một cách nhanh chóng, dẫn đến sự thay đổi đáng kể trong các mô hình đầu tư. Ví dụ: mục tiêu đối với điện mặt trời trong PDP7 vào năm 2025 là 4 GW, nhưng thực tế cho thấy công suất lắp đặt được dự báo có thể lên đến hơn 5 GW vào cuối năm 2019. Dựa theo mối quan tâm của cộng đồng doanh nghiệp hiện nay, xu hướng tương tự cũng được kỳ vọng đối với điện gió.

Phần dưới đây sẽ đưa ra 3 kịch bản để giải thích cho những sự phát triển khác nhau:

Trong kịch bản “Old plan”, một làn sóng các nhà máy điện gió mới được đưa vào vận hành kịp thời để được hưởng mức giá FIT trước tháng 11 năm 2021. Sau đó, chính phủ không gia hạn giá FIT và các vấn đề liên quan đến pháp lý khiến cho phiên đấu giá thí điểm đầu tiên có thể bị trì hoãn đến năm 2022. Đến thời điểm đó, một cuộc khủng hoảng kinh tế toàn cầu tác động đến Việt Nam, làm giảm tăng trưởng kinh tế và cả nhu cầu điện trong nước. Giá

nhiên liệu hóa thạch trên thế giới đạt mức thấp nhất trong lịch sử vì không chỉ nhu cầu toàn cầu bị suy giảm mà các nước sản xuất cũng cố gắng bán hết lượng dự trữ còn lại trước khi chúng trở nên vô dụng. Chính sách của Việt Nam sẽ ưu tiên tăng trưởng GDP thay vì bảo vệ khí hậu. Điều này mang lại cho khí đốt tự nhiên vai trò ưu tiên trong thập kỷ 2020-2030. Sự bắt kịp nhanh chóng về hiệu quả năng lượng và sự phát triển mạnh mẽ của năng lượng mặt trời, bao gồm cả nhà máy điện mặt trời nối lưới và điện mặt trời mái nhà, khiến cho năng lượng gió có ít cơ hội để mở rộng vượt trên các mục tiêu trongđặt ra trong PDP7 điều chỉnh.

Trong kịch bản “New normal”, sau làn sóng các dự án điện gió mới vào năm 2021, sẽ không còn giá FIT do các nhà hoạch định chính sách lo lắng sẽ có sự quá phát. Thị trường được thúc đẩy bởi các thỏa thuận mua bán điện trực tiếp với các công ty đa quốc gia tại Việt Nam để đáp ứng các mục tiêu về trách nhiệm môi trường của họ. Các công ty này mua điện trực tiếp từ các nhà phát triển dự án điện gió và qua các cuộc đấu thầu của chính phủ. Thí điểm đấu thầu trong năm 2020 thành công. Chính phủ cam kết thực hiện cơ chế đấu thầu cho 1 GW điện gió ngoài khơi mỗi năm, quy mô thị trường dự kiến sẽ khiến nhiều ngành công nghiệp lựa chọn Việt Nam làm căn cứ ở Đông Nam Á để sản xuất thiết bị và bảo dưỡng, vận hành các dự án điện gió. Ngành công nghiệp điện gió ngoài khơi được tổ chức xung quanh hai trung tâm: khu vực cảng Vũng Tàu phục vụ các nhà máy điện gió trong khu vực đối diện với bờ biển Bình Thuận và Cà Mau; và cảng Hải Phòng phục vụ các khu vực đối diện với bờ biển Quảng Ninh.

Trong kịch bản “Factor three”, công ty dầu khí quốc gia PVN khẳng định lại vị trí của mình như một nhà cung cấp năng lượng bền vững, bằng việc khai thác năng lực hoạt động ngoài khơi của mình và sự tương hỗ phối hợp giữa năng lượng hóa thạch và năng lượng tái tạo. Dự án điện gió Thăng Long, với đề xuất phát triển điện gió ngoài khơi quy mô lớn gần khu vực Kê Gà, tỉnh Bình thuận sẽ đáp ứng được mục tiêu đặt ra. Dự án bắt đầu vận hành giai đoạn 1 là 600 MW vào cuối năm 2022. Điều này thuyết phục chính phủ định hình chiến lược Việt Nam trở thành quốc gia dẫn đầu các nước trong khu vực ở lĩnh vực năng lượng gió. Dự án điện gió ngoài khơi Kê Gà tiếp tục mở rộng công suất lên đến 3.400 MW, với tổng vốn đầu tư gần 12 tỷ USD. Một hệ thống cáp ngầm cao thế ngoài khơi quy mô quốc gia hệ thống cơ sở hạ tầng đường cáp ngầm truyền tải ngoài khơi được bắt đầu từ khu vực này. Sau năm 2025, chiến lược chủ đạo nhằm đáp ứng nhu cầu điện ở Việt Nam là sáu tháng một lần sẽ đấu giá hai nhà máy điện gió có công suất 600 MW dọc theo lưới truyền tải, lên phía Bắc.

Dấu hiệu quan trọng ban đầu cho thấy kịch bản mà Việt Nam đang hướng tới sẽ là quyết định tiếp theo của chính phủ về các ưu đãi cho ngành điện gió. Giá FITcho đến nay là cơ chế chính sách đã được chứng minh là có hiệu quả ở Đức từ năm 1991 đến năm 2018, và bây giờ cũng đang phát huy tác dụng ở Việt Nam. Kinh nghiệm gần đây ở Đức cũng là một ví dụ cho kịch bản “Old plan”: cơ chế đấu thầu có thể làm hạ nhiệt thị trường điện gió. Trong một xu hướng khác, quyết định đưa ra mức giá FIT trên 90 USD/MWh cho gió ngoài khơi sau năm 2022 sẽ hướng thị trường theo kịch bản thứ ba. Trong kịch bản này, chi phí sẽ cao, nhưng việc tổ chức đấu thầu quyền sử dụng các khu vực phát triển gió ngoài khơi có thể bù đắp vào một phần chi phí này.

Khi nói đến điện gió, các kịch bản về phát triển hệ thống điện của Việt Nam từng được công bố trước đây gần giống với kịch bản Old Plan. Trong kịch bản Năng lượng tái tạo của GreenID (2018, p39) công suất lắp đặt điện gió là 8,5 GW có thể đạt được trong năm 2030. Các kịch bản của Cơ quan Năng lượng Đan Mạch (2017, trang 45) đưa ra mức phát triển công suất điện gió lên đến 6.2 6.4 GW trong năm 2030, gần với mục tiêu trong PDP7. Trong bản cập nhật năm 2018 về Triển vọng năng lượng Việt Nam (Vietnam Energy Outlook Hưng và Togeby 2019), công suất điện gió sẽ nhiều hơn điện mặt trời vào năm 2030, điện gió ngoài khơi chỉ được khai thác sau năm 2030. Kế hoạch năng lượng Made in Vietnam (Economic Consulting Associates (ECA) 2016, p 11) cho rằng việc đạt gấp đôi mục tiêu của PDP7 là khả thi, năm 2030 có đến 12 GW công suất điện gió được lắp đặt, chưa kể đến nguồn điện gió ngoài khơi. Theo báo cáo Con đường phát triển carbon thấp cho Việt Nam (Asian Development Bank 2017, trang 35) kỳ vọng 16 GW công suất điện gió vào năm 2050, đưa ra ưu tiên cho năng lượng mặt trời, hạt nhân và sinh khối. Ngay cả kịch bản tham vọng nhất trong số các kịch bản từng được công bố của Việt Nam đều hướng đến mục tiêu tối đa 12 GW vào năm 2030, thấp hơn nhiều so với dự báo mới do ISF đánh giá và vẫn chưa tập trung vào tiềm năng điện gió ngoài khơi.

Tuy vậy, xu hướng phát triển điện gió ngoài khơi của thế giới là rất năng động. Theo IRENA, việc lắp đặt điện gió ngoài khơi đã đạt được 1 GW đầu tiên vào năm 2007 và hiện đã đạt 23 GW công suất lắp đặt trên toàn thế giới, với 5 GW được bổ sung vào năm 2018. Theo Diễn đàn Điện gió Ngoài khơi Toàn cầu (World Forum Offshore Wind 2019), có hơn 5.500 tuabin gió ngoài khơi hiện đang vận hành tại 17 quốc gia trên toàn thế giới. Hầu hết công suất điện gió ngoài khơi hiện có được lắp đặt tại Châu Âu (18,8 GW), và phần còn lại là ở Trung Quốc, Nhật Bản, Hàn Quốc và Hoa Kỳ. Cùng với nhu cầu tăng cao ở Châu Á Thái Bình Dương, việc mở rộng ngành công nghiệp sang các quốc gia mới và gia tăng năng lực sản xuất sẽ thúc đẩy sự phát triển vượt bậc ở châu Á.

Khi Đài Loan và Nhật Bản đều công bố mục tiêu lắp đặt hơn 5 GW điện gió ngoài khơi, các nhà sản xuất đã nhận được thông điệp và tiến hành thiết kế lại các loại máy móc, cấu trúc hạ tầng cho điện gió để chống lại bão và các trận động đất phổ biến ở khu vực Thái Bình Dương.

Kịch bản Old Plan chưa nhìn nhận vai trò của điện gió ngoài khơi vào năm 2030 tại Việt Nam, trong khi kịch bản Factor Three có thể là quá tham vọng: nối lưới 42 nhà máy điện gió ngoài khơi mới trong vòng 10 năm. Cả hai kịch bản nói trên theo hai thái cực khác nhau đều khó có thể xảy ra. Trong khi tương lai khả thi nhất là một kế hoạch nào đó ở giữa 2 kịch bản trên, việc kết hợp các yếu tố có khả năng cao từ hai thái cực nói trên sẽ rất có ích cho việc phân tích.

Chúng tôi nhận định rằng kịch bản hợp lý nhất trong ba kịch bản được thảo luận trong nghiên cứu này là kịch bản thứ 2: công suất lắp đặt điện gió trên bờ là 15 GW và điện gió ngoài khơi là 10 GW vào năm 2030. Xem xét xu hướng toàn cầu, nguồn tài nguyên thiên nhiên dồi dào ở Việt Nam, cùng với danh mục dự án tiềm năng hiện có và áp lực gia tăng nguồn cung cấp điện, chúng tôi tin rằng chính phủ sẽ điều chỉnh lại các mục tiêu theo hướng tăng tỷ lệ năng lượng tái tạo nói chung và điện gió nói riêng trong quy hoạch phát triển điện lực quốc gia tiếp theo và đưa vào vận hành một số Nhà máy điện gió ngoài khơi có công suất 500 MW trong 10 năm tới.

Quy hoạch phát triển điện lực quốc gia đến năm 2030 cần giải quyết các nhu cầu về vận hành linh hoạt hệ thống

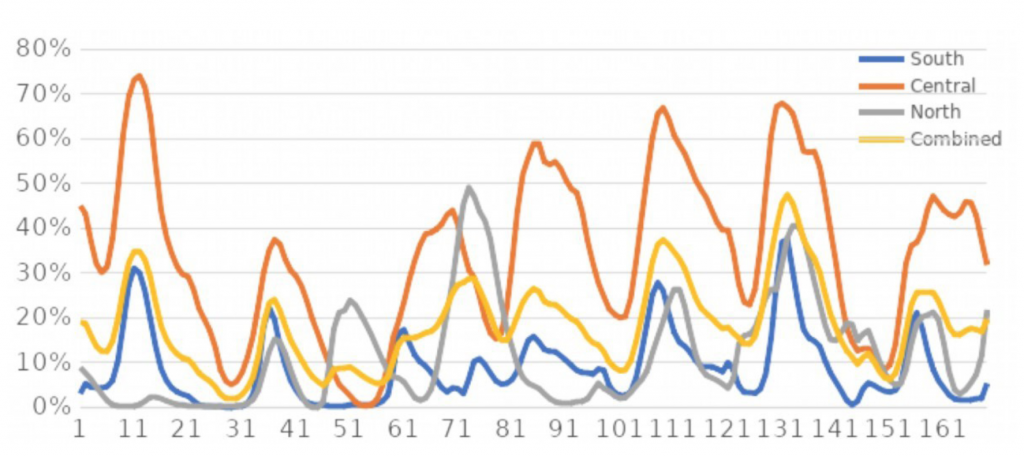

Năng lượng gió là một nguồn năng lượng biến đổi vì nó phụ thuộc vào tốc độ gió của từng khu vực và biến đổi theo mùa. Mùa tốc độ gió cao rơi vào các tháng có gió mùa đông bắc (tháng 12, tháng 1, tháng 2) và mùa tốc độ gió thấp là trong khoảng giữa các tháng có gió mùa (tháng 3, tháng 4 và tháng 5). Theo Doan và cộng sự (2019) tốc độ gió biến đổi theo mùa (1) ở Việt Nam liên quan đến các cơn gió mùa và độ biến thiên trong ngày (2) liên quan đến chu kỳ gió ngày đêm nằm trong phạm vi 30−50%, trong khi đó, độ biến đổi giữa các năm (3) có thể đạt tới 10%.

Chế độ gió ở miền Bắc khác với chế độ gió ở miền Nam và miền Trung. Khu vực miền Trung và miền Nam có mối tương quan cao (<80%), trong khi khu vực miền Bắc có mối tương quan yếu hơn so với miền Nam (<5%). Những hệ số tương quan khá thấp này cho thấy sản xuất điện từ gió sẽ không đạt cực đại trong cùng một thời điểm trên cả nước, như minh hoạ ở Hình 2. Điện gió được phân phối trên toàn khu vực và trao đổi trong khu vực làm giảm đáng kể sự biến đổi của sản lượng điện gió và tạo hiệu ứng cân bằng. Sự biến đổi tối đa sản lượng điện gió trong khu vực miền trung mỗi giờ là 30%, nhưng mức thay đổi tối đa trên toàn Việt Nam là 2%.

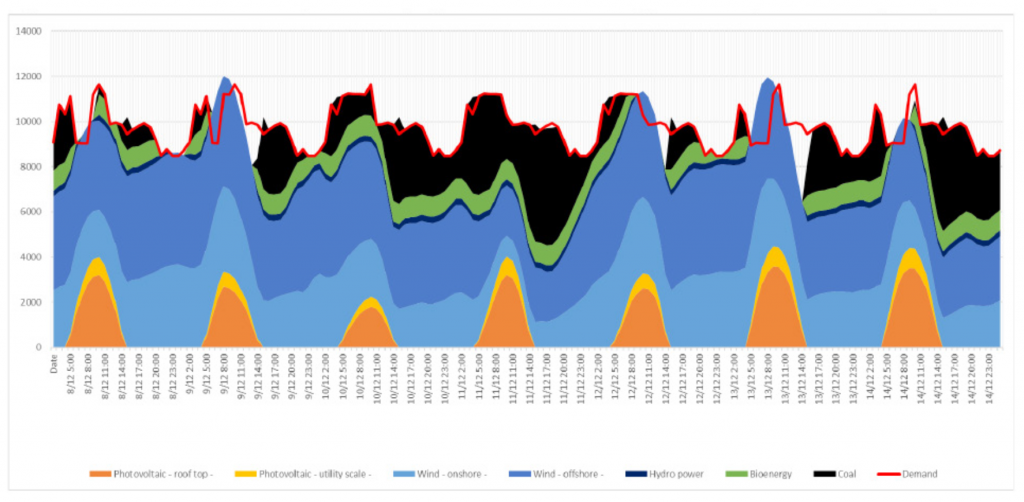

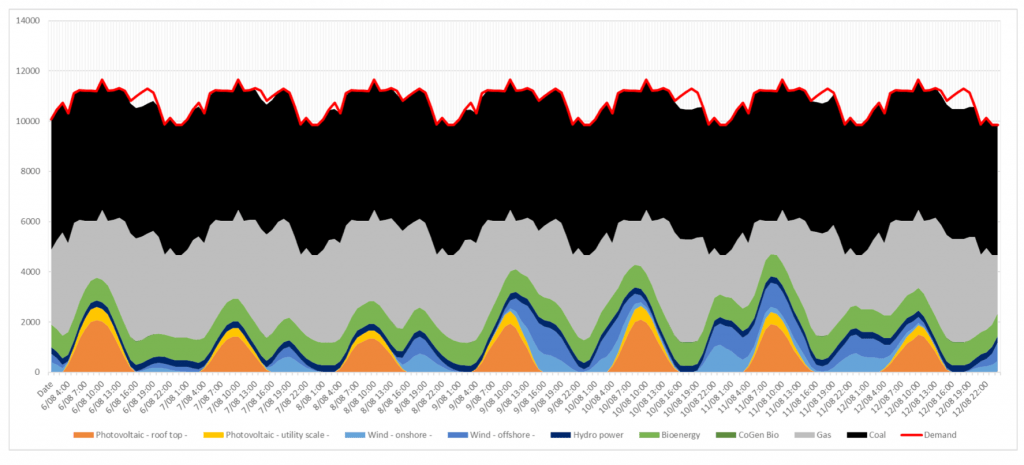

Để minh họa cách hệ thống điện ứng phó với sự biến đổi, chúng tôi so sánh các giả thiết mô phỏng về nguồn cung cấp điện theo kịch bản Factor Three vào năm 2030 cho khu vực đồng bằng sông Hồng trong một tuần nhiều gió và một tuần không có gió.

Trong một tuần nhiều gió vào tháng 5 năm 2030 (Hình 3), gió và mặt trời cung cấp nguồn năng lượng chính để sản xuất điện, với tỷ lệ nhỏ được cung cấp bởi nhiên liệu hóa thạch. Khi gió ở những khu vực khác có tốc độ cao, điện gió từ Đông Bắc và/hoặc Bờ biển Bắc Trung Bộ sẽ được truyền tải đến khu vực đồng bằng sông Hồng và thay thế nguồn nhiên liệu than trong ba buổi tối.

Hình 4 minh hoạ sự mô phỏng trong tuần không có gió, vào tháng 8 năm 2030. Phần lớn nguồn cung cấp điện trong tuần này đến từ than đá và khí đốt, điện mặt trời và điện gió chỉ đóng góp phần nhỏ. Đồng bằng sông Hồng đã tự cung tự cấp điện gần như cả tuần và chỉ nhập một lượng điện nhỏ từ các khu vực khác trong một số giờ vào buổi tối.

Sự khác biệt của hai tình huống được mô tả trong các hình ảnh dưới cũng xuất hiện ở các quốc gia phát triển, nơi mà hiện nay tỉ trọng điện gió đã tăng đáng kể. Năm 2018, điện gió chiếm 41% lượng điện được sản xuất ở Đan Mạch, 28% ở Ireland, 21% ở Đức và 19% ở Tây Ban Nha. Do tính biến động trong năm, tỷ lệ điện gió tối đa tính theo tháng và tuần cao hơn một số tháng. Chẳng hạn, vào năm 2019, điện gió đáp ứng được 30% nhu cầu điện của Đức trong tháng 1 nhưng chỉ đáp ứng được 18% trong tháng 6.

(1): Độ biến thiên theo mùa: Độ lệch chuẩn của các giá trị trung bình hàng tháng của mật độ năng lượng gió ở độ cao 105m.

(2): Độ biến thiên trong ngày: Độ lệch chuẩn cho dữ liệu hàng giờ.

(3): Độ biến thiên giữa các năm: Độ lệch chuẩn hóa của trung bình hàng năm so với trung bình trong 10 năm.

Kinh nghiệm từ các nước châu Âu cho thấy sự biến thiên về sản lượng theo tháng của điện mặt trời và điện gió do ảnh hưởng của thời tiết theo mùa là khác nhau dẫn đến tổng điện năng đầu ra của cả hai loại nguồn này ổn định hơn. Ngoài ra, còn có hiệu ứng cân bằng theo mùa giữa các nguồn năng lượng tái tạo biến thiên ở Việt Nam. Theo thống kê, gió đạt tốc độ cao từ tháng 11 đến tháng 2, bức xạ mặt trời đạt cực đại từ tháng 2 đến tháng 6 và vào mùa mưa từ tháng 7 đến tháng 11 có lưu lượng nước cao (Hệ thống năng lượng thông minh và nền kinh tế Đồng bằng sông Cửu Long 2016).

Theo quan sát, gió ngoài khơi có tốc độ ổn định hơn trong suốt cả năm so với gió trên đất liền. Điều này làm giảm bớt vấn đề về sự thiếu ổn định và góp phần đảm bảo hiệu suất của hệ thống trong trung và dài hạn.

Một bài học khác từ các quốc gia này là việc lắp đặt các nguồn năng lượng tái tạo biến thiên này nhanh hơn so với việc xây dựng các giải pháp linh hoạt, đặc biệt là xây dựng cơ sở hạ tầng của hệ thống lưới điện. Điều này có thể dẫn đến việc quá tải hệ thống, sản lượng điện phát bị cắt giảm và giai đoạn giá mua điện âm (khi các nhà cung cấp điện phải trả tiền cho người dùng điện, thường xảy ra khi nguồn cung điện từ năng lượng tái tạo tăng cao trong khi nhu cầu giảm) không tối ưu.

Từ năm 2008 đến 2018, Trung Quốc đã thành công trong việc tăng công suất năng lượng tái tạo từ 15 GW lên 370 GW (Richard 2019), nhưng không đạt được tốc độ tương tự đối với công suất truyền tải. Do đó, các nhà máy điện gió trên khắp Trung Quốc có tỷ lệ cắt giảm sản lượng trung bình là 17% vào năm 2011 và 20% vào năm 2012 (Liu et al. 2015). Việc đầu tư vào công suất truyền tải trong những năm gần đây đã mang lại thành công trong việc hạn chế đáng kể tỉ lệ cắt giảm sản lượng, từ 17,1% năm 2016 xuống chỉ còn 7% trong năm 2018 (Richard 2019).

Thách thức này cũng được đặt ra đối với hệ thống năng lượng Việt Nam, khi công suất năng lượng mặt trời được lắp đặt tăng lên 4,5 GW trong khoảng thời gian từ tháng 4 đến tháng 6 năm 2019 (theo Kenning 2019). Một số Nhà máy điện mặt trời đã bị cắt giảm sản lượng phát từ 30-60% do lưới điện không đủ linh hoạt.

Tỉ trọng ngày càng tăng của điện mặt trời và điện gió đòi hỏi phải áp dụng các giải pháp linh hoạt về kinh tế và kỹ thuật. Nói tóm lại, các giải pháp linh hoạt không phải là một giả thuyết xa vời, chúng là những nhu cầu cụ thể trong tương lai gần. Bây giờ chính là lúc để thay đổi hệ thống đáp ứng với sự thay đổi về cơ cấu nguồn phát.

Tính linh hoạt cần được xem là nguyên tắc chủ đạo trong quá trình xây dựng quy hoạch phát triển điện tại Việt Nam trong giai đoạn 2020-2030. Việt Nam hiện có nhiều lựa chọn để tăng tính linh hoạt của hệ thống như việc vận hành linh hoạt các nhà máy nhiệt điện và ứng dụng các giải pháp kỹ thuật như quản lý phía cầu một cách thông minh, tăng cường lưới điện truyền tải giữa các tỉnh thành và các quốc gia lân cận, thủy điện tích năng, pin lưu trữ và chuyển đổi nhiên liệu từ than sang gas. Theo đó đến năm 2050, các giải pháp kỹ thuật sáng tạo hơn chẳng hạn như lưu trữ chuyển đổi từ điện sang khí, từ điện sang hydrogen

hoặc từ nguồn lưu trữ của các phương tiện giao thông lên lưới điện. Mặc dù không có trong quy hoạch nhưng các nhà máy điện khí nổi (floating gas power plants) đem lại tính linh hoạt cao ở nhiều thời điểm và bổ sung tốt cho hệ thống điện gió ngoài khơi với chi phí đầu tư thấp.

Các giải pháp linh hoạt có tính kinh tế thường nhắm vào mục đích tạo sân chơi công bằng cho tất cả các công nghệ, thay thế các bộ quy tắc phân phối ưu tiên và bắt buộc vận hành hướng đến thị trường điện cạnh tranh. Thị trường trưởng thành bao gồm giao dịch thanh khoản trong ngày, các dịch vụ thị trường phụ trợ và cân bằng, các thị trường tương lai và thị trường phái sinh. Sự minh bạch trong các quyết định cắt giảm sản lượng phát là cực kì quan trọng.

Phát triển cơ sở hạ tầng quốc gia tập trung vào hệ thống điện gió ngoài khơi

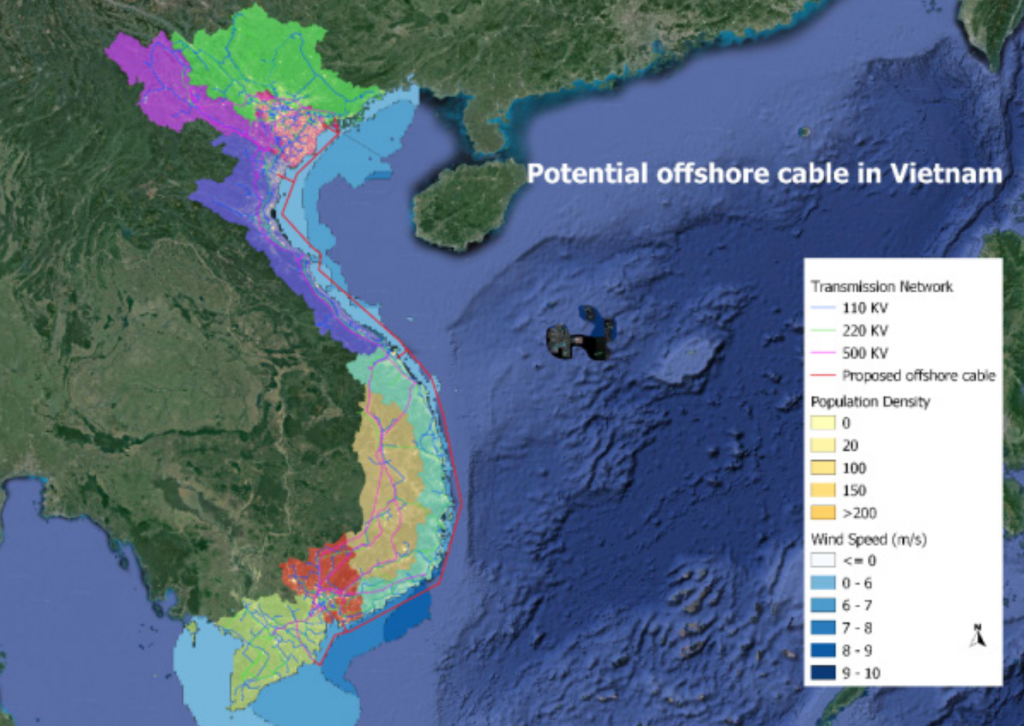

Công suất của điện gió ngoài khơi chỉ có thể tăng trưởng nhanh chóng khi các cơ quan Nhà nước (bao gồm chính phủ và các doanh nghiệp nhà nước như Tập Đoàn Điện Lực Việt Nam – EVN và Tập Đoàn Dầu Khí Việt Nam – PVN) quyết định cùng nhau thực hiện mục tiêu chung đó. Nghiên cứu của Viện Tương Lai Bền Vững ISF (được thực hiện bởi Teske, Morris và Nagrath năm 2019) khuyến khích xây dựng sự hợp tác xoay quanh dự án cơ sở hạ tầng quốc gia đó là một hệ thống cáp ngầm cho điện gió ngoài khơi. Khi hệ thống nguồn điện mở rộng, Việt Nam cần củng cố mạng lưới truyền tải điện để tích hợp hệ thống điện ở ba miền Bắc, miền Trung và miền Nam.

Về mặt kỹ thuật, đường cáp ngầm cao thế ngoài khơi có thể lắp đặt song song với đường bờ biển. Đường cáp ngầm ngoài khơi với qui mô quốc gia này sẽ vận chuyển điện tới hai trung tâm phụ tải ở phía Bắc và phía Nam và tới các đường truyền có công suất thấp hơn – đến các tỉnh ven biển khác ở miền Trung. Hình 5 chỉ ra vị trí có thể lắp đặt được hệ thống cáp điện ngầm ngoài khơi này, một vị trí có liên kết với sáu nút điện lưới hiện có ở từng khu vực ven biển. Tổng chiều dài của đường cáp này sẽ là 1.775 km – bao gồm cả các đường nối ở đất liền. Đến nay, các đường cáp siêu cao áp có công suất truyền tải lớn nhất khoảng 1 GW với mức điện áp thường đạt đến 1000 kV trên mỗi cáp.

Các dự án ngoài khơi tương tự dưới đây sẽ giúp ước lượng nguồn vốn đầu tư. Hệ thống cáp điện quốc tế (NordLink) kết nối giữa Na Uy và Đức dài hơn 620 km, với công suất 1400 MW, ước tính có giá 1,5 đến 2 tỷ euro (Skopljak 2019). Hệ thống cáp điện quốc tế North Sea Link, kết nối giữa Na Uy và Vương quốc Anh dài 730 km và công suất 1400 MW ước tính có giá 2 tỷ euro (North Sea Link 2019). Giai đoạn 1 của dự án cáp ngầm truyền tải quốc tế kết nối Á – Âu dài 1520 km, hiện đang ở bước cuối cùng của công đoạn đấu thầu xây dựng, có công suất 1000 MW và dự kiến sẽ tiêu tốn 3,5 tỷ euro (EuroAsia interconnector 2018). Theo Tổ Chức Năng Lượng Gió Quốc Tế – IEA Wind, chi phí hạ tầng cơ sở cho dự án ngoài khơi tại thời điểm năm 2017 là khoảng 638 €/kW, với tổng chi phí vốn là 3500 €/kW. Ở quy mô của một nhà máy 500 MW, nó tương đương 320 triệu euros cho cơ sở hạ tầng và có chi phí vốn 1,75 tỷ euros.

Việc xây dựng quy hoạch cơ sở hạ tầng chung như đã đề xuất sẽ giảm chi phí nối lưới cho các dự án điện gió ngoài khơi và gần bờ. Và do đó, tổng mức đầu tư cho tổng chiều dài đường cáp ngầm cao thế ngoài khơi truyền tải kèm theo đó là chi phí tổng thể có thể sẽ thấp hơn với hệ thống thanh dẫn busway thông thường, so với việc kết nối độc lập và lần lượt từng nhà máy điện gió ngoài khơi vào lưới điện trong đất liền.

Việc xây dựng chiến lược cơ sở hạ tầng không chỉ làm tăng hiệu quả đầu tư cho các dự án ngoài khơi mà còn cho thấy cam kết dài hạn của Chính phủ Việt Nam trong phát triển điện gió ngoài khơi và gần bờ, điều này cũng làm tăng sự tự tin cho các nhà đầu tư trong việc đầu tư xây dựng một ngành công nghiệp địa phương. Về lâu dài, lợi nhuận giảm dần

do sự khan hiếm đất dự án có tiềm năng gió tốt trên bờ sẽ làm tăng sức hấp dẫn của gió ngoài khơi. Một hệ thống cáp điện ngầm xuyên biển là giải pháp kỹ thuật hợp lý để tránh ảnh hưởng vấn đề về sử dụng đất, phục vụ mở rộng và tăng cường kết nối hệ thống điện Bắc-Trung-Nam. Các điểm đấu nối ngoài khơi có thể được đưa vào chương trình nghị sự về lưới điện xuyên quốc gia ở khu vực Đông Nam Á. Đây chính là tầm nhìn đến năm 2050, là cơ sở quan trọng nhằm đảm bảo tính linh hoạt và độ tin cậy của hệ thống.

Cần thực hiện nghiên cứu đánh giá lợi ích và chi phí của ý tưởng này, chẳng hạn như đóng góp của nó cho sự ổn định tần số của lưới điện, độ tin cậy của nguồn cung và các khía cạnh chiến lược về địa lý. Ngoài ra cũng cần có nghiên cứu về tài chính cho việc mở rộng lưới điện. Các mô hình tài chính đổi mới liên quan đến thu hút đầu tư từ khu vực tư nhân có thể áp dụng cho việc xây dựng hệ thống cơ sở hạ tầng cáp điện ngầm xuyên biển.

Vì Việt Nam đang ở giai đoạn ban đầu hình thành chiến lược phát triển kinh tế biển nói chung và điện gió ngoài khơi nói riêng. Chính phủ nên xác định phát triển điện gió gần bờ và ngoài khơi là một trong những động lực quan trọng thúc đẩy phát triển kinh tế biển và bảo vệ chủ quyền biển, hải đảo của Việt Nam. Theo đó, một số Quy hoạch quốc gia sau cần thể hiện cụ thể vai trò và định hướng chiến lược cho điện gió ngoài khơi:

– Quy hoạch không gian biển quốc gia thời kỳ 2021 – 2030, định hướng đến năm 2050. Bản Quy hoạch này là căn cứ, cơ sở pháp lý quan trọng cho việc tổ chức quản lý và khai thác tiềm năng gió ngoài khơi. Do vậy, bản quy hoạch này cần có sự tiếp cận đa ngành, cụ thể: (i) Trong quá trình xây dựng và lựa chọn kịch bản khai thác sử dụng không gian biển nhằm phát triển các ngành kinh tế biển, cần tính đến mục tiêu khai thác, sử dụng tài nguyên gió gần bờ và ngoài khơi cho phát triển điện gió; (ii) Kết quả của hai loại bản đồ: (a) Bản đồ định hướng khai thác và sử dụng tài nguyên; (b) Bản đồ định hướng phát triển kết cấu hạ tầng kỹ thuật trong phạm vi không gian biển nên xem xét bố trí không gian biển cho phát triển điện gió gần bờ, ngoài khơi; hệ thống cơ sở hạ tầng cáp điện ngầm xuyên biển; và hệ thống cảng biển phục vụ ngành năng lượng.

– Quy hoạch phát triển điện lực quốc gia đến năm 2030, định hướng đến năm 2045 cần cụ thể hóa mục tiêu phát triển điện gió nói chung và điện gió ngoài khơi nói riêng theo từng năm, giai đoạn và định hướng hệ thống đường cáp điện ngầm xuyên biển.

– Quy hoạch phát triển hệ thống cảng biển Việt Nam đến năm 2030, định hướng đến năm 2045. Hệ thống cảng biển cần dựa trên việc đánh giá hiện trạng năng lực cảng biển phục vụ ngành năng lượng và xác định cụ thể mục tiêu phát triển hệ thống cảng cung cấp các dịch vụ cho ngành năng lượng như phục vụ phát triển điện gió ngoài khơi tích hợp với dịch vụ hậu cần và kinh doanh liên quan đến các loại hình năng lượng khác như LNG.

Kết luận và các chính sách đề xuất

Việt Nam có một nguồn tài nguyên gió dồi dào với công suất tiềm năng lên đến hàng chục GW trên đất liền và ngoài khơi. Sau mười lăm năm đầy khó khăn, ngành điện gió cuối cùng cũng khởi sắc và chúng tôi hy vọng nhiều dự án sẽ đi vào vận hành thương mại trước tháng 11 năm 2021 để được hưởng lợi từ biểu giá FIT: các tổng công suất hơn 1 GW đang được xây dựng và các dự án đã được phê duyệt nghiên cứu khả thi vẫn còn thời gian để cán đích kịp thời hạn. Nhìn chung, các dự án điện gió đang đi đúng hướng để đáp ứng các mục tiêu cho năm 2020 và 2025.

Các nghiên cứu được công bố trước đây cũng như kịch bản Old Plan đã đánh giá thấp vai trò của điện gió ngoài khơi. Điện gió ngoài khơi có thể đóng góp đáng kể vào cấu trúc nguồn phát trong trung và dài hạn của Việt Nam. Chúng tôi tin rằng chính phủ sẽ tiến hành mở thầu một số nhà máy điện gió ngoài khơi với công suất hơn 500 MW trong giai đoạn này. Viễn cảnh hợp lý nhất trong ba kịch bản được thảo luận trong nghiên cứu này là kịch bản New Normal: công suất điện gió trên bờ lắp đặt vào năm 2030 là 15 GW và 10 GW cho điện gió ngoài khơi.

Những con số này vẫn còn bao hàm nhiều yếu tố bất định và cần tiến hành các nghiên cứu sâu hơn để giảm bớt tính bất định này. Chúng ta cần thực hiện những phân tích chi tiết và có tính cập nhật để hiểu rõ hơn về sự phù hợp với bối cảnh cung – cầu năng lượng thay đổi nhanh chóng ở Việt Nam. Các cơ chế chính sách cần được làm rõ để kịch bản phát triển được hiện thực hóa với chi phí hợp lý cho người tiêu dùng (Đ. V. Nguyễn, Nguyễn và Nguyễn 2019). Sự hạn chế về quỹ đất đối với hệ thống điện gió trên đất liền đòi hỏi các giải pháp sáng tạo để hài hòa với nhu cầu phát triển nông nghiệp. Độ tin cậy của các tua-bin gió ngoài khơi trong điều kiện khí hậu của khu vực Đông Á cần phải được chứng minh.

Khi thảo luận định hướng chính sách đến năm 2030, chúng ta cần xem xét đến những yếu tố bất định này. Kịch bản nghiên cứu top-down của Viện ISF là một nguồn thông tin hữu ích, tuy nhiên để có kết quả thực tế hơn thì nên sử dụng để đánh giá tiềm năng đưa ra kết quả trong một giai đoạn với một khoảng giá trị chứ không nên sử dụng để ước tính cho một điểm. Các khoảng giá trị này có thể được ước lượng bằng cách ngoại suy thận trọng từ danh mục dự án đã đăng ký hiện có. Khoảng này ở giữa mốc “vào năm 2030, thực hiện triển khai toàn bộ các dự án đã đăng ký đến năm 2019” và “vào năm 2030, thực hiện triển khai nhiều gấp đôi số dự án đã đăng ký vào năm 2019”. Chúng tôi đề xuất có thêm các thảo luận về vai trò của điện gió trong Quy hoạch điện 8 (PDP8), định hướng tập trung vào dải công suất lắp đặt năm 2030 là: 12-15 GW trên đất liền, 10-12 GW ở ngoài khơi.

Nghiên cứu của chúng tôi đưa ra ba đề xuất cho Quy hoạch PDP8 về định hướng phát triển ngành điện ở Việt Nam trong mười năm tiếp theo. Đầu tiên, xem xét tính đến lượng điện sản xuất từ nguồn năng lượng tái tạo biến thiên của các dự án đang được xây dựng và các dự án dự kiến, và tăng cường độ linh hoạt của hệ thống điện nên là nguyên tắc chỉ đạo của PDP8. Thứ hai, cần nâng cao các mục tiêu năng lượng điện gió năm 2030 so với quy hoạch hiện có. Cuối cùng, kế hoạch phát triển cơ sở hạ tầng để triển khai điện gió ngoài khơi ở mức vài GW mỗi năm nên được thực hiện một cách cẩn trọng ngay từ bây giờ.

Một số số liệu khác

| Khu vực | Trên đất liền Tiềm năng của năng lượng gió (GW) | Ngoài khơi Tiềm năng của năng lượng gió (GW) |

| Đông Bắc | 4.6 | 64.5 |

| Tây Bắc | 2.8 | – |

| Đồng bằng sông Hồng | 1.5 | 66.7 |

| Bắc Trung bộ | 0.3 | 113.0 |

| Nam Trung bộ | 16.8 | 78.8 |

| Tây Nguyên | 12.5 | – |

| Đông Nam bộ | 3.3 | 27.1 |

| Đồng bằng sông Cửu Long | 0.2 | 259.7 |

| Tổng cộng | 42.0 | 609.8 |

Tiềm năng điện gió trên đất liền của các khu vực trong khoảng cách 10 km từ các đường dây điện hiện có, ngoại trừ các khu đất cạnh tranh nhu cầu sử dụng và các khu vực dốc. Tiềm năng ngoài khơi của các khu vực có độ sâu nước tối đa 50m và khoảng cách tối đa tới bờ 70km. Xem hình 6 để biết thêm chi tiết về định nghĩa các vùng.

(Nguồn: Bảng 6, trang 14 trong nghiên cứu của ISF)

| Khu vực | Trên đất liền Yếu tố năng suất gió | Ngoài khơi Yếu tố năng suất gió |

| Đông Bắc | 21% | 27% |

| Tây Bắc | 21% | Land-locked |

| Đồng bằng sông Hồng | 23% | 28% |

| Bắc Trung bộ | 22% | 25% |

| Nam Trung bộ | 30% | 47% |

| Tây Nguyên | 20% | Land-locked |

| Đông Nam bộ | 36% | 54% |

| Đồng bằng sông Cửu Long | 34% | 45% |

| Trung bình | 26% | 38% |

(Nguồn: Báo cáo của UTS/ISF, chương 5 bảng 75ff, dữ liệu từ trang web www.renewables. ninja. Xem Bảng 6 để biết thêm chi tiết về định nghĩa các vùng.)

Tải tài liệu bản PDF:

Nguồn: «VIET SE (2019). Các kịch bản cho phát triển điện gió ở Việt Nam đến năm 2030, Sáng kiến chuyển dịch năng lượng Việt Nam, Hà Nội».