Điện gió nói chung và điện gió ngoài khơi nói riêng được kỳ vọng sẽ là nguồn năng lượng tái tạo quan trọng góp phần giúp nhiều nước trên thế giới đạt được cam kết Net Zero vào năm 2050 (NZE2050), trong đó có Việt Nam.

Bài viết dưới đây trình bày một số xu thế phát triển điện gió ngoài khơi trên toàn cầu, qua đó nhận định mức độ tương quan với thị trường điện gió ngoài khơi tại Việt Nam.

Theo tính toán của Hội đồng Năng lượng gió Toàn cầu (GWEC), để đạt được mục tiêu NZE2050, thế giới cần bổ sung 86 GW công suất điện gió hằng năm, tương đương 469 GW trong vòng 5 năm tới. Dự kiến đến năm 2050, thế giới cần lắp đặt 2 TW điện gió. Trong đó, tỷ trọng điện gió ngoài khơi sẽ tăng từ 10% năm 2020 lên 19% vào năm 2024.

Với hơn 3.000 km bờ biển và tổng diện tích biển khoảng 1 triệu km2, Việt Nam có tiềm năng điện gió ngoài khơi rất lớn. Nhiều nghiên cứu đã đưa ra kết quả vận tốc gió trung bình năm ở độ cao 100 m tại các vùng biển của Việt Nam có thể đạt 9÷10 m/s. Theo Chương trình hỗ trợ quản lý năng lượng của Ngân hàng Thế giới (WB-ESMAP), dựa vào bản đồ gió ở độ cao 100 m và trong dải 200 km vùng biển tính đến bờ, kết hợp số liệu khảo sát địa hình đáy biển từ GEBCO, cho thấy Việt Nam có tiềm năng gió kỹ thuật đạt mức 599 GW (trong đó có 261 GW điện gió ngoài khơi với hệ móng cố định và 338 GW điện gió ngoài khơi với hệ móng nổi).

Theo một số báo cáo từ Chính phủ và Tập đoàn Điện lực Việt Nam (EVN), tổng công suất điện gió ngoài khơi được các địa phương đăng ký với Bộ Công Thương (đến tháng 12/2021) lên đến 129 GW, cho thấy tiềm năng và sức hút rất lớn từ lĩnh vực này và một lần nữa khẳng định xu thế phát triển điện gió ngoài khơi là phù hợp với xu thế phát triển của thế giới.

Xu hướng lựa chọn vị trí xây dựng điện gió ngoài khơi

Vị trí được lựa chọn để phát triển các dự án điện gió ngoài khơi liên quan đến các yếu tố chính: Độ sâu đáy biển, khoảng cách so với bờ, sự hiểu biết về địa điểm dự án, quy mô dự án và hạ tầng hỗ trợ.

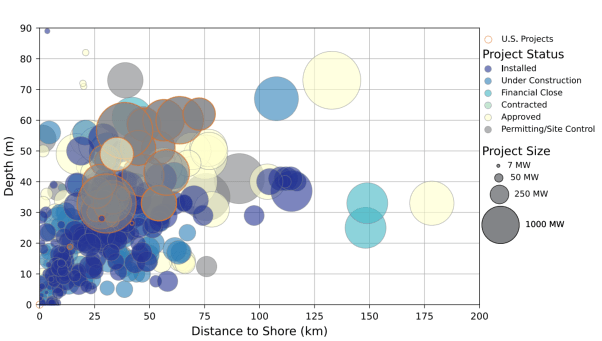

Nghiên cứu của Văn phòng Năng lượng tái tạo và Hiệu quả năng lượng (Energy.gov, US) trong tài liệu Offshore Wind Market Report: 2021 Edition đã chỉ ra rằng các dự án điện gió ngoài khơi mới trên toàn cầu có xu hướng phát triển với quy mô công suất lớn hơn, xa bờ hơn và nằm ở các vùng nước sâu hơn (Hình 1).

Xu hướng phát triển dự án với khoảng cách xa bờ tại các vùng biển sâu hơn có thể là do sự cải tiến công nghệ ngày càng tăng của cấu trúc móng, sự am hiểu tường tận về địa điểm dự án cũng như đánh giá các rủi ro có thể xảy ra thông qua quá trình khảo sát hải văn, địa kỹ thuật, luồng hàng hải… và sự khan hiếm của các địa điểm gần bờ do nhu cầu đầu tư ngày càng tăng. Bên cạnh đó, tiến bộ không ngừng của hệ thống hạ tầng lưới điện (chẳng hạn như công nghệ cáp ngầm biển cao áp, hệ thống điện một chiều siêu cao áp (HVDC) giúp truyền tải được nhiều điện hơn, đi xa hơn và tổn thất truyền tải thấp hơn.

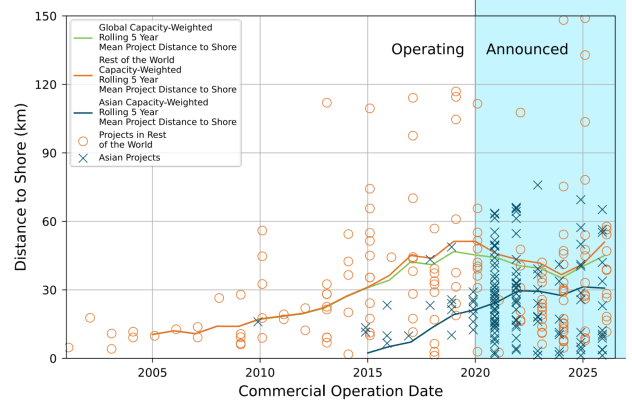

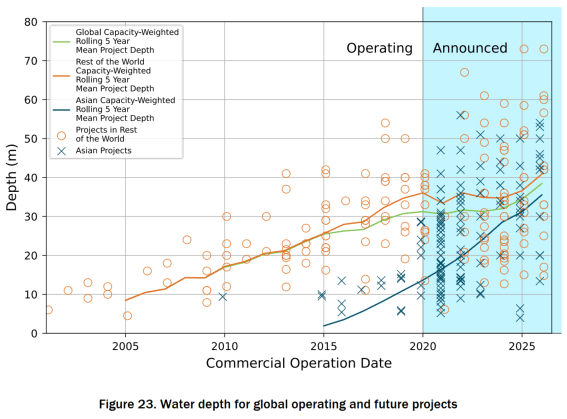

Hình 2 và Hình 3 thể hiện chi tiết khoảng cách của các dự án điện gió ngoài khơi so với bờ và độ sâu mực nước đến thời điểm 2020 và xu thế đến năm 2025:

Khoảng cách trung bình đến bờ tăng lên theo thời gian nhưng dường như đạt đỉnh vào khoảng năm 2018 và dự kiến sẽ giảm đến năm 2024. Xu hướng phản trực giác này có thể được giải thích một phần là do sự mở rộng nhanh chóng của năng lượng gió ngoài khơi vào các thị trường châu Á mới, đặc biệt là Trung Quốc, nơi có các môi trường pháp lý khác nhau và các mối quan tâm xã hội đã cho phép các dự án được xây dựng gần bờ hơn so với ở châu Âu. Mặc dù có ít sự chắc chắn hơn về các dự án tiếp tục vào trong tương lai, dữ liệu chỉ ra rằng sự sụt giảm của đường cong toàn cầu thể hiện trong Hình 2 có thể chỉ là tạm thời và các dự án ở cả châu Á và phần còn lại của thế giới cuối cùng sẽ xa bờ hơn sau năm 2024.

Độ sâu mực nước trung bình theo thời gian đối với các dự án gió ngoài khơi toàn cầu được thể hiện trong Hình 3. Xu hướng lịch sử của việc tăng mực nước sâu hơn một chút vào năm 2020, nhưng đến năm 2024, dữ liệu cho thấy xu hướng đối với các dự án nước sâu hơn sẽ tiếp tục. Như trong trường hợp khoảng cách đến bờ, quỹ đạo tương đối bằng phẳng đối với độ sâu của nước được cho là do số lượng lớn các dự án ban đầu của châu Á nằm gần bờ hơn và ở những vùng nước nông hơn. Dữ liệu chỉ ra rằng sau năm 2025, xu hướng châu Á và toàn cầu sẽ hội tụ và cùng hướng tới độ sâu lớn hơn.

Tại Việt Nam, tính đến thời điểm 31/10/2021, phần lớn các nhà máy điện gió ngoài biển đã vận hành thương mại được xây dựng trên bãi bồi ven biển khu vực miền Tây nam Việt Nam (trong phạm vi giới hạn nằm ngoài đường mép nước biển thấp nhất trung bình trong nhiều năm và nằm trong đường 3 hải lý ~ 5,6 km), khu vực này có độ sâu mực nước nông (2÷10m), nền địa chất yếu, ít ảnh hưởng đến hoạt động hàng hải.

Sau làn sóng đầu tư ồ ạt để được hưởng được mức giá bán điện ưu đãi FIT 2 của điện gió (theo Quyết định 39/2018/QĐ-TTg), mục tiêu mà các nhà đầu tư hướng đến trong giai đoạn tiếp theo là xây dựng các dự án điện gió xa bờ hơn, ở các vùng nước sâu hơn, nơi có tốc độ gió tốt hơn phù hợp để xây dựng các trang trại gió quy mô từ vài trăm đến vài nghìn MW.

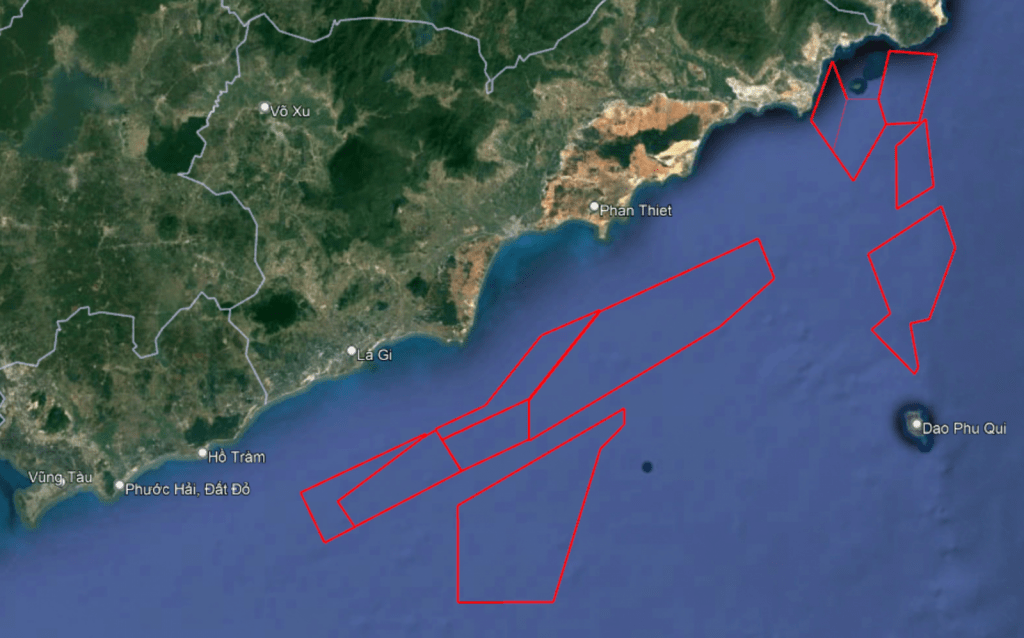

Tính tới thời điểm tháng 10/2021, có 35 dự án điện gió ngoài khơi đang được nghiên cứu và triển khai với tổng công suất dự kiến lên đến 60 GW, tiến độ được đề xuất trong các giai đoạn 2021 ÷ 2025. Con số này tiếp tục tăng rất nhanh trong thời gian ngắn (lên mức 129 GW vào cuối năm 2021). Điển hình như tỉnh Bình Thuận có 8 dự án đã đăng ký với quy mô công suất từ 900 MW ÷ 5.000 MW. Khoảng cách nghiên cứu xa nhất đến bờ lên tới 70 km và độ sâu đáy biển từ 20 ÷ 60m (Hình 4).

Có thể thấy rằng, xu thế lựa chọn địa điểm xây dựng các trang trại điện gió ngoài khơi tại Việt Nam là phù hợp với xu thế phát triển của toàn cầu trong giai đoạn đến 2025.

Xu thế công nghệ tua bin gió ngoài khơi

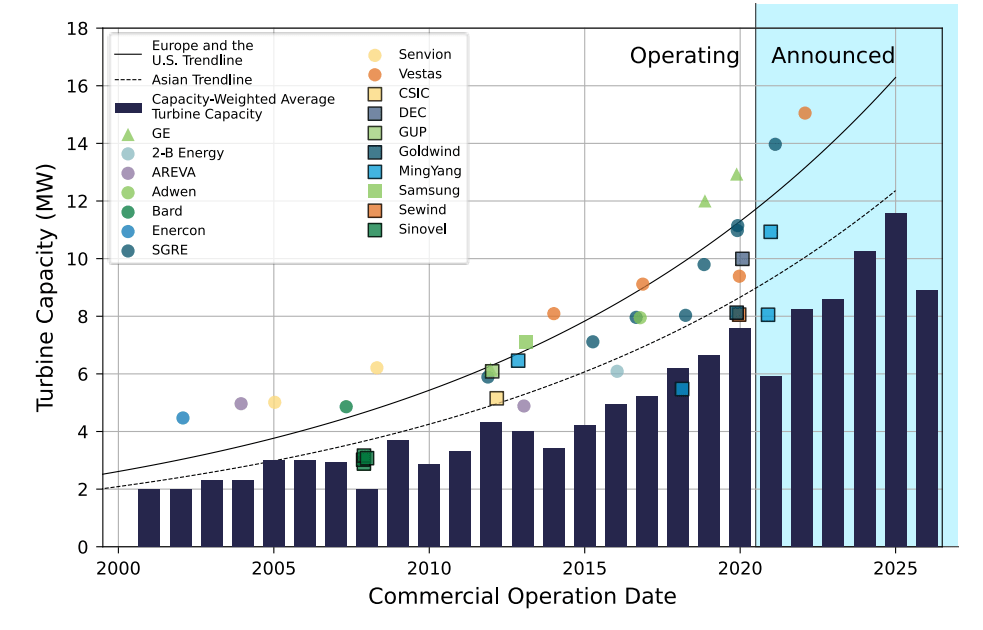

Tiếp tục tăng công suất sẽ là xu thế công nghệ toàn cầu của tua bin gió ngoài khơi trong giai đoạn tiếp theo. Bởi vì chúng không bị giới hạn do vấn đề vận chuyển giống như trên đất liền, cho phép tua bin gió ngoài khơi có kích thước lớn hơn. Việc sử dụng gam công suất lớn nhất trên một dự án có tổng công suất nhất định sẽ làm giảm số lượng tua bin gió được lắp đặt, điều này làm giảm chi phí vốn CAPEX và chi phí vận hành OPEX trên mỗi MW.

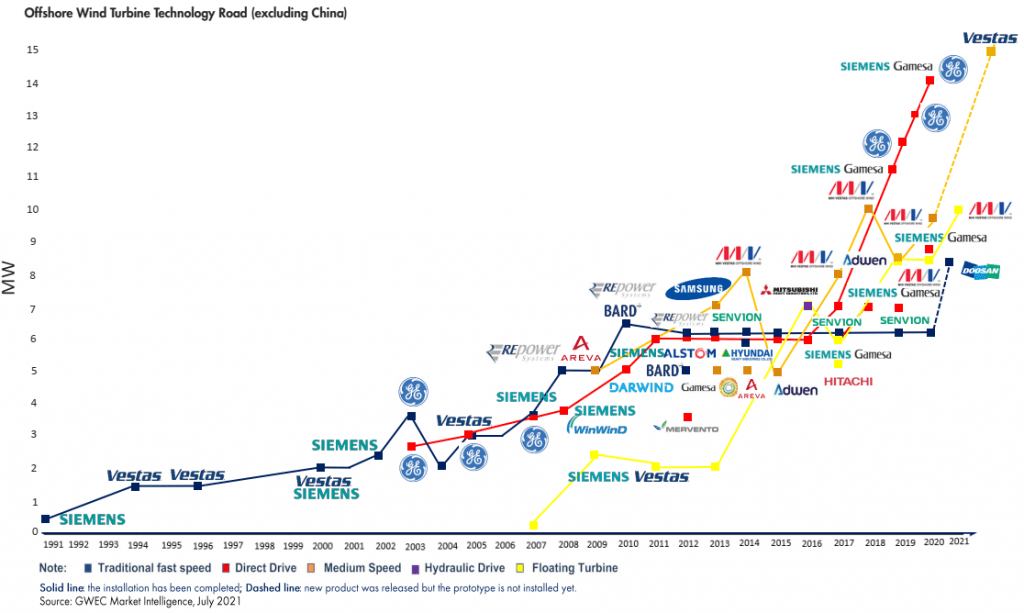

Các nhà sản xuất gốc (OEM) đang cạnh tranh để tăng công suất (tăng kích thước) tua bin gió nhằm đáp ứng nhu cầu của thị trường. Siemens Gamesa Renewable, Vestas, General Electric (GE) hay Mingyang… gần đây đã công bố các gam công suất mới trong dải từ 12 ÷ 16 MW và sẽ đưa vào vận hành thương mại từ năm 2022 đến năm 2024. Bảng 1 thống kê các gam máy lớn nhất được các hãng OEM công bố trong thời gian gần đây:

Bảng 1: Các tua bin gió lớn nhất được công bố cho giai đoạn đến 2025”:

Nguồn: Công bố của các hãng sản xuất tuabin gió dự kiến trong giai đoạn đến 2025

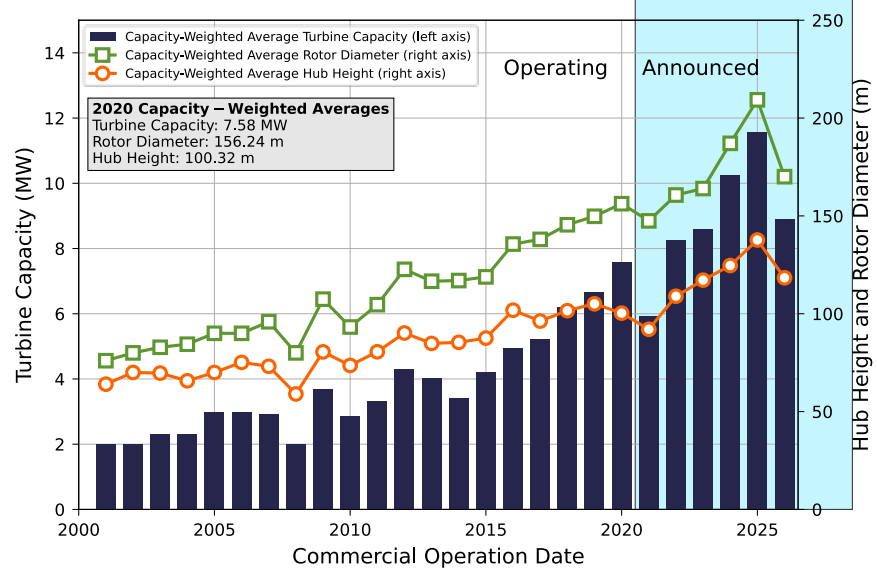

Hình 5 cho thấy xu hướng lịch sử của việc nâng cấp tua bin gió ngoài khơi đến năm 2025. Hình này trình bày dữ liệu về công suất trung bình của tua bin gió ngoài khơi có trọng số toàn cầu, chiều cao của hub height (cột + tua bin) và đường kính rôto (đường kính cánh) theo thời gian, với các giá trị cho năm 2020 được chỉ ra trong khu vực ô màu xám. Công suất tua bin gió trung bình sẽ tiếp tục tăng lên và đạt mức xấp xỉ 12 MW vào năm 2025.

Về mặt lý thuyết, sản lượng điện tính toán tăng tương ứng theo đường kính cánh tua bin gió (tăng diện tích quét), do đó muốn tăng công suất tua bin gió cần tăng đường kính cánh mà vẫn đảm bảo các yếu tố về tải trọng và lực tác động. Các hãng OEM đều muốn tăng đường kính cánh >200 m cho các tua bin gió mới của mình. Chiều cao hub-height cũng tăng tương ứng với đường kính cánh để duy trì khoảng cách 25 ÷ 30 m giữa đầu cánh quạt và mặt nước, chiều cao hub height được dự kiến khoảng từ 120 ÷ 140 m.

Thời gian để các hãng chuyển từ giai đoạn công bố sang giai đoạn vận hành thương mại trung bình là 4 năm cho các thị trường trên toàn cầu. Sự khác biệt giữa đường xu hướng nguyên mẫu tua bin gió khu vực châu Âu và đường xu hướng cho nguyên mẫu tua bin gió khu vực châu Á chỉ ra rằng các nguyên mẫu ở châu Á có công suất thấp hơn khoảng 20% – 25% so với các hãng ở châu Âu vào năm 2020 (Hình 6). Điều này cũng giải thích lý do đường xu hướng trung bình toàn cầu tại (Hình 2) sụt giảm vào các năm 2021 và 2026 khi mà các dự án điện gió ngoài khơi tại châu Á với gam công suất thấp hơn được đưa vào vận hành.

Dự báo của GWEC cũng cho thấy xu thế tăng công suất tua bin gió ngoài khơi một cách mạnh mẽ cho giai đoạn đến 2025. Gam máy phổ biến dự kiến từ 15 ÷ 17 MW cho năm 2025.

Tua bin gió lớn nhất hiện đang hoạt động trên thế giới là nguyên mẫu GE Haliade-X ở Rotterdam, đã được nâng công suất lên 13 MW bằng cách tăng công suất máy phát và hệ thống truyền động (GE 2020).

Việc tăng công suất cho phép tua bin gió tạo ra nhiều năng lượng hơn và giúp ích cho tính kinh tế của nhà máy điện gió, nhưng các nhà phát triển phải xem xét cẩn thận khả năng tăng tải trọng mỏi và giảm tuổi thọ thiết kế.

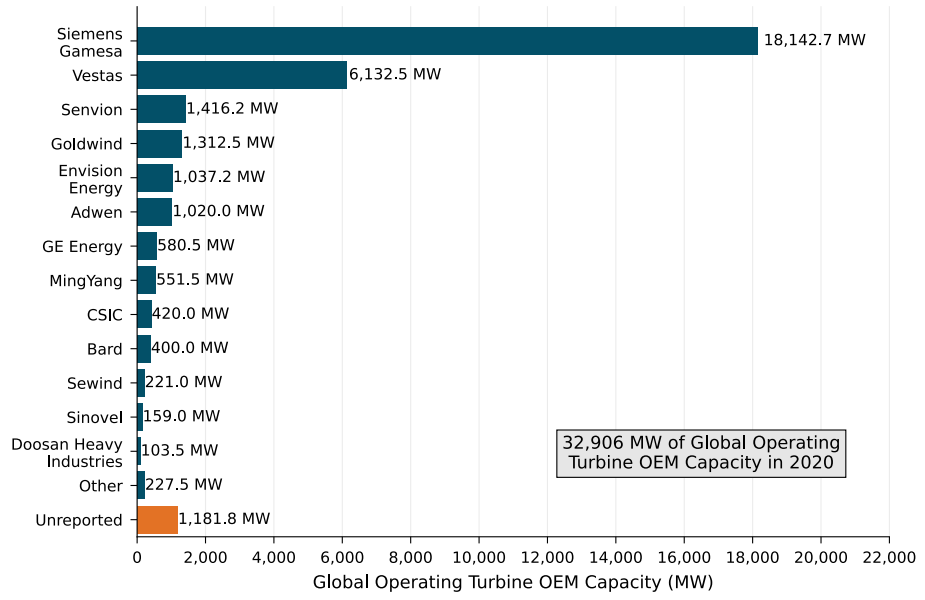

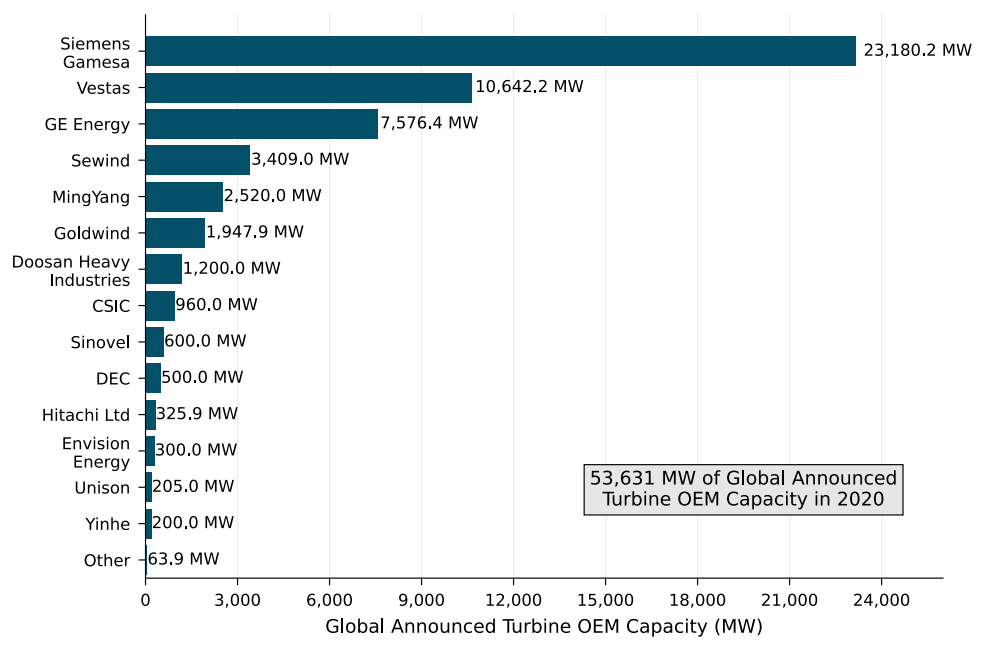

Hình 8 và Hình 9 minh họa thị phần sản xuất tua bin gió của các hãng OEM cho các dự án đang vận hành và các dự án đã công bố tương ứng.

Siemens Gamesa tiếp tục là nhà sản xuất tua bin gió ngoài khơi thống lĩnh thị trường, với 55% thị phần, nhưng dữ liệu cho thấy thị phần của họ trong các dự án tương lai sẽ giảm xuống 43% do Vestas, GE và OEM Trung Quốc giành được thị phần.

Bên cạnh việc tăng công suất tua bin gió, một xu thế mới mang tính bền vững về môi trường cũng đang được các hãng OEM thúc đẩy, khi mà xuất hiện ngày càng nhiều các dự án sẽ hết niên hạn sử dụng trong những năm tới (đã vận hành ~20 năm), vấn đề tái chế tua bin gió đang được xem xét một cách nghiêm túc. Mặc dù tháp và kết cấu phụ bằng thép và các thành phần kim loại hoặc nhựa khác có thể được tái chế bằng các phương pháp thông thường, nhưng các cánh quạt composite khó tái chế hơn. Nhiều hãng lớn như: Vestas đã công bố mục tiêu sản xuất tua bin gió không chất thải vào năm 2040 (Eksstrand 2020), Ørsted (một thành viên của DecomBlades) đã cam kết tái sử dụng, tái chế hoặc phục hồi tất cả các cánh quạt đã ngừng hoạt động từ các nhà máy điện gió của mình (Ørsted 2021).

Tại Việt Nam, các dự án điện gió ngoài khơi đều đang ở giai đoạn phát triển dự án, chưa có dự án nào được xây dựng ở thời điểm 2021 (không tính các dự án điện gió gần bờ). Tuy nhiên với thực tế đã triển khai các dự án điện gió trên bờ và gần bờ, thì xu thế phát triển cho tua bin gió ngoài khơi tại Việt Nam sẽ theo kịp với thế giới, hoặc ít nhất là tương tự với Trung Quốc. Các gam công suất mới nhất đã thương mại của các hãng tua bin gió nổi tiếng kể trên đều đã được sử dụng tại Việt Nam (gam máy 3 ÷ 5 MW) trong các dự án trên bờ và gần bờ. Do đó, việc xuất hiện các tua bin gió ngoài khơi có công suất lớn 8 ÷ 15 MW, đường kính cánh ≥200 m trong giai đoạn đến 2025 sẽ là xu thế. Các nhà sản xuất OEM sẽ xem xét đến đặt điểm gió tại Việt Nam và có những điều chỉnh phù hợp sao cho hiệu quả nhất về kỹ thuật – kinh tế và thân thiện hơn với môi trường.

Nguồn bài viết: Nangluongvietnam.vn